PRODUITS STRUCTURÉS

QU' EST-CE QU' UN PRODUIT STRUCTURÉ ?

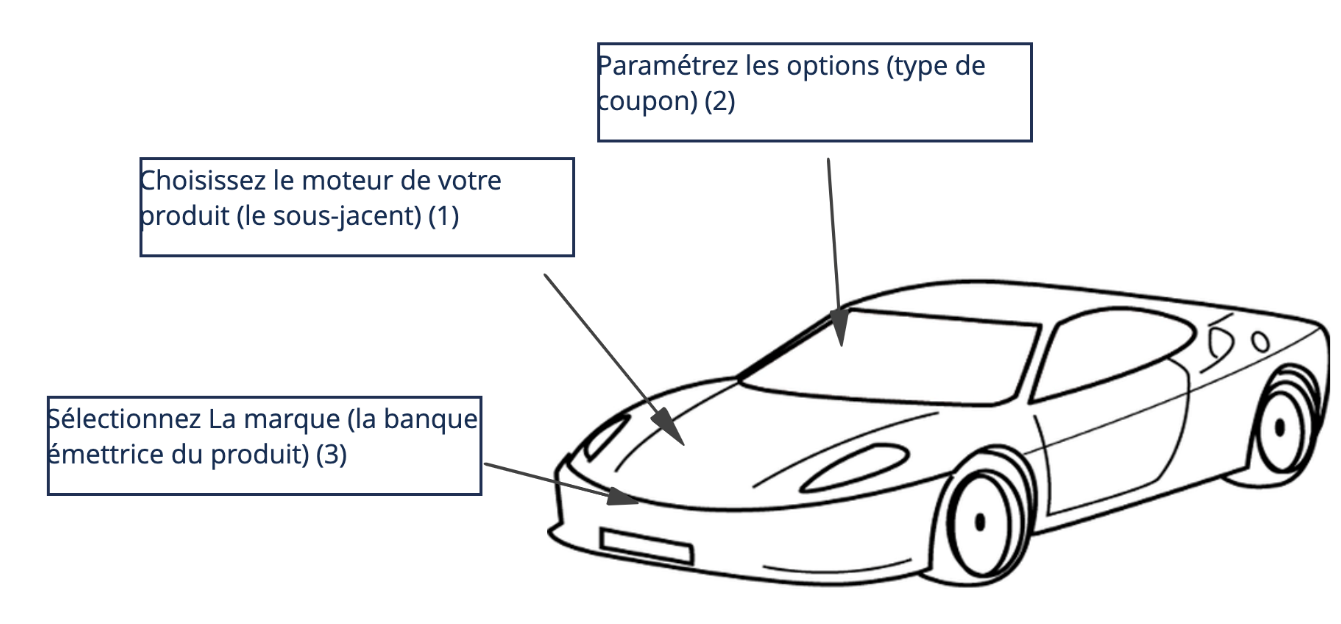

1. Un moteur bien choisi est un moteur performant et qui vous apporte un rendement en ligne avec votre tolérance au risque. Plus un sous-jacent est risqué = Plus le moteur est puissant mais plus il est difficile à maîtriser ! Exemple du moteur : CAC 40

LE PRODUIT STRUCTURÉ PEUT ÊTRE UN PRODUIT DE RENDEMENT

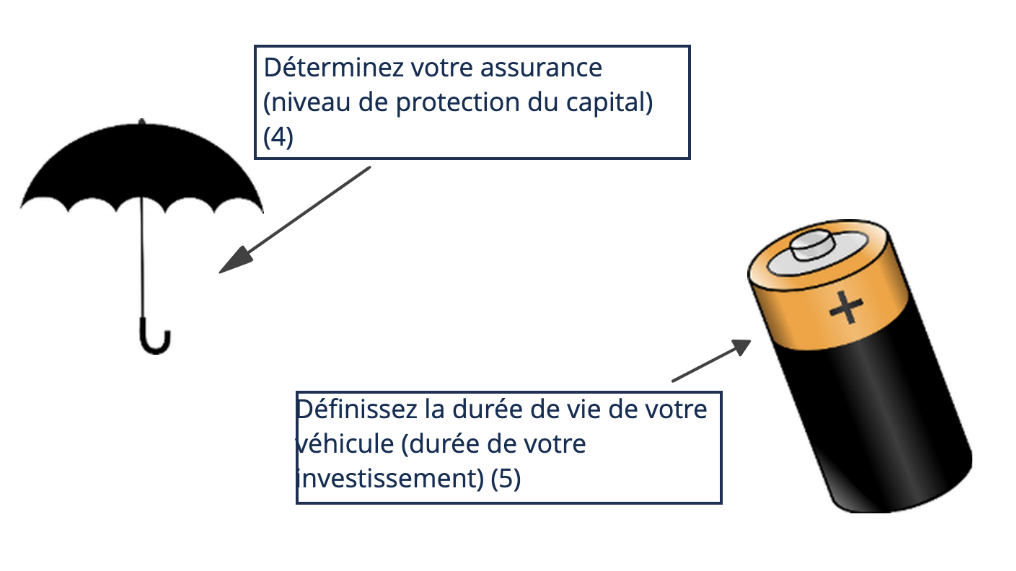

Un produit de rendement a pour objectif d’offrir un coupon, conditionnel ou garanti, en fonction de la performance d’un sous-jacent ainsi qu’une protection, totale ou partielle, du capital à l’échéance du produit.

En cours de vie, on constate la performance du sous-jacent par rapport à son niveau initial (date de constatation) :

Scénario favorable

Si, à une date de constatation, la performance du sous-jacent est supérieure à son niveau initial, le produit est remboursé par anticipation et l’investisseur reçoit 100% du capital et le coupon correspondant au rendement promis.

Scénario médiant

Pendant la durée de vie du produit (en l’absence de remboursement anticipé) et jusqu’à l’échéance, l’investisseur reçoit les coupons distribués (conditionnels). A l’échéance du produit, si le niveau du sous-jacent est inférieur à son niveau initial mais supérieur à la barrière de protection, l’investisseur reçoit 100% de son capital.

Scénario défavorable

Pendant la durée de vie du produit (en l’absence de remboursement anticipé), l’investisseur reçoit les coupons distribués (conditionnels). A l’échéance du produit, si le niveau du sous-jacent est inférieur à la barrière de protection, l’investisseur reçoit la performance finale du sous-jacent (perte en capital).

LE PRODUIT STRUCTURÉ PEUT ÊTRE UN PRODUIT DE PARTICIPATION

Un produit de participation a pour objectif de faire bénéficier de l’évolution d’un sous-jacent tout en bénéficiant d’une protection, totale ou partielle, du capital à l’échéance du produit.

A l’échéance du produit on constate la performance du sous-jacent par rapport à son niveau de départ initial :

Scénario favorable

Si la performance est supérieure à son niveau initial, l’investisseur reçoit 100% en capital et un gain proportionnel à la hausse du sous-jacent (c’est le taux de participation).

Scénario médiant

Si la performance est inférieure à son niveau initial mais que le sous-jacent est supérieur à la barrière de protection du capital ou que le produit bénéfice d’une protection totale en capital, alors l’investisseur reçoit 100% de son capital.

Scénario défavorable

Si la performance est inférieure à la barrière de protection du capital et que le produit ne bénéficie pas d’une protection totale en capital, alors l’investisseur reçoit la performance finale du sous-jacent (perte en capital).

Le présent document constitue une simplification du mécanisme des différents produits structurés que nous sommes à même de vous proposer au sein d'enveloppes assurance-vie ou de capitalisation, ou sur des comptes-titres ; il ne s'agit pas d'une offre ni d'une sollicitation commerciale.

Ayant recherché une présentation simplifiée et pédagogique, cette présentation ne prétend pas présenter les mécanismes de façon complète et ne se prétend pas exhaustive.

En période de forte volatilité, ce type de produit vous permet de bénéficier d’un rendement régulier avec une protection de votre capital à terme.

Nous pouvons, en fonction de vos besoins, rechercher ou faire monter le produit qui vous convient. Ceci vous permet d’avoir une parfaite transparence des frais, les produits proposés par les banques étant souvent opaques sur le plan des frais et fortement chargés. Lorsque nous recherchons un produit, nous mettons en concurrence plusieurs monteurs qui eux-mêmes mettent en concurrence les banques émettrices.

*La documentation commerciale sera remise par votre Conseiller

concomitamment à votre Rapport de Conseil et d’Adéquation qui comportera un

rappel sur les avantages, inconvénients et risques des produits alors conseillés.

Les produits

d'investissement sont des investissements long terme qui n’offrent aucune

garantie de rendement ou de performance et peuvent présenter, pour certains, un

risque de perte en capital et de liquidité.

N'hésitez pas à entrer en contact avec nous pour plus d'informations